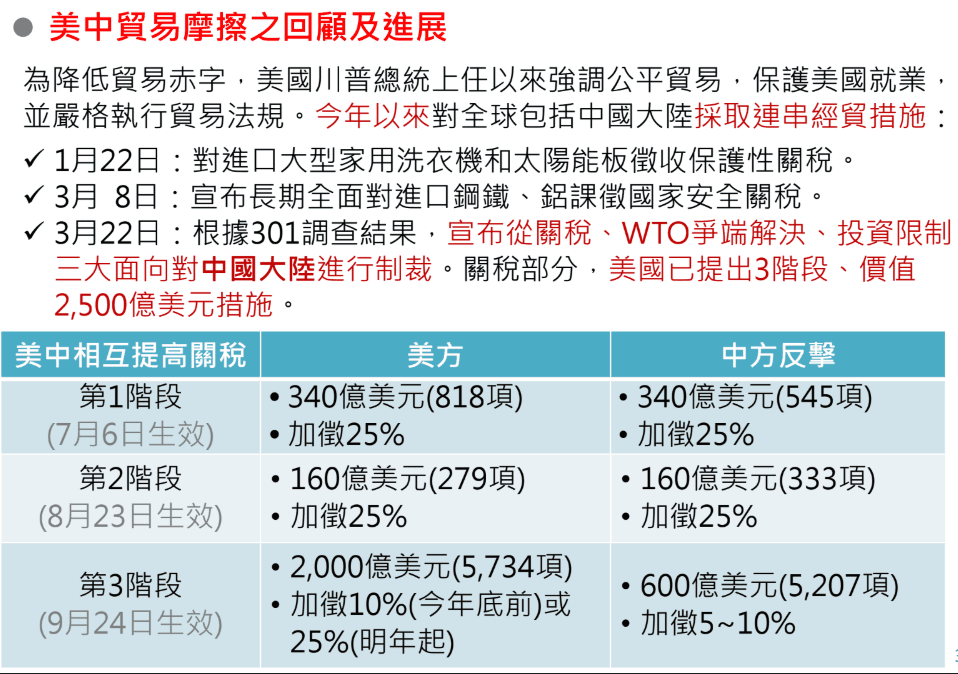

臺灣電腦業與策略聯盟

產業概況

臺灣的電腦硬體業,以個人電腦為重心,包刮PC、其零組件及周邊設備。至1993年,年產值已達到9,693,000,000美元;在1994年,其產值僅次於美國、日本、德國之世界第四大資訊產業國家。在世界市場上,1993年臺灣有監視器、主機板、鍵盤、掃瞄器、滑瞄器、滑鼠、電源供應器等數項產品市場佔有率位居世界第一,筆記型電腦次於日本,位居第二。 在國際競爭上,電腦產業最大的特色就是產品生命週期非常短,必須不斷地進入一個個為新科技開創的新興的、快速擴張而廣大的、早進早賺的新市場。 在國內市場上,電腦硬體業市場的特色是競爭激烈,國際大廠又紛紛來臺開拓市場。桌上型電腦以宏碁、大眾佔有率較高,筆記型電腦則以倫飛銷量較多。在行銷通路上,個人電腦透過經銷商售予消費者在1994年佔64.2%,其中貨源透過配銷商取得者佔全市場銷售總量的5%,其餘59.2%則直接來自製造商。以政府機關、公民營企業大型標案為主的直銷,在同年佔30.9%。自營店則只佔49%。在未來可能的新興通路,為電腦量販店與消費性電子產品店(及電子專賣店或電器行)。

電腦硬體業與策略聯盟

正如前述最常出現策略聯盟的產業特性,資訊業技術創新速度快、市場成長率高,因此世界大廠競相成立策略聯盟。在我國資訊業策略聯盟也不少。若依其組織型態來分,屬於合資型者,如聯華電子與數家家電廠商合組聯友光電,與日本SEL公司技術合作生產STN型LCD。前述台灣IBM公司與摩托羅拉公司成立威力晶片技術服務中心案,是另一個例子。在股權持有型,我國政府購買AT&T子公司USL1%的股權,以掌握最新的UNIX作業系統的技術資訊,可以做一個不標準的例子。在無資本流動類型上,如旭青公司與家家公司分別生產桌上型及筆記型電腦,相互採購經銷。 依附加價值鏈的位置分類下,國內資訊業最常見是研發聯盟,第一代、第二代筆記型電腦聯盟、X視窗終端機聯盟、多媒體聯盟、次微米製程技術聯盟,以及參與IBM-Apple-motorola powerPC研發聯盟等均屬之。生產聯盟也不少,如宏碁與德州儀器公司成立德碁公司,生產4MB DRAM;國內數家監視器廠商合資成立昱利公司生產映像管(CRT)等。行銷聯盟如前述旭青與家家的例子。服務聯盟,則舉國外IBM與王安(Wang)合作為例。

策略聯盟對於電腦硬體業競爭的影響

臺灣電腦硬體業的策略聯盟,一般而言對於競爭的負面影響其實不大。首先就資訊業的產業特性,其產品差異性大,新產品替代速度快,在競爭上代表了無數競爭者可以利用但難以完全封鎖的機會,其次,這些策略聯盟具有一般策略聯盟促進競爭的功能,而可能限制競爭的各個層面上,發生的機率都不是那麼大。這主要由於國內電腦業競爭激烈,雖然訂單有集中於前10大製造廠的趨勢,但期間市場占有率分布較平均,不論上中下游皆然。國內市場又保持開放,不僅國內大企業不斷投入,國際大廠的產品在此也可自由流通。因此不論就聯盟所居市場上,或是對藉合作之名可能限制的其他市場,縱有限制競爭之效果或行為,其影響不會太大,且未必有利可圖。不過公平會仍須逐案注意,以防有不利於競爭的個案發生。 如就共同研發而言,國內基本上不可能發展出獨步全球的技術,同時臺灣營業秘密的保護並不周延,技術傳布速度甚快,這在在都減低了合作技術的獨佔力。在生產聯盟方面,若以前述監視器廠商合資生產CRT的昱立公司為例,雖然國內生產同類產品的同業只有臺灣飛利浦與中華映管,但CRT進口比例一直很高,聯合以昱立不利於其他監視器廠商的可能性有限。不過國內生產者總有運費低等優勢,且國際供應終究不是那麼穩定,公平會也必須注意其有無違法第19條第2款之差別待遇發生。

電腦硬體業對策略聯盟競爭的需求

我國中小企業一項被認為是經濟發展的重要動力,這種在國際比較上甚為特殊的現象,在我國是沒有任何法律培植下自然形成的。因此基本上被認為是臺灣一種具有比較利益的產業組織方式。臺灣的資訊業也是在這種產業體制中逐漸生成;政府設定的策略性工業雖然不少,卻只有包含電腦業等的資訊工業的發展最為耀眼。在學界分析上,也認為國內小型化企業具有針對某一細部特別專精以及復具彈性等優點,也發現台灣人喜作老闆以追求經濟、社會、文化及自我實現等方面的成就應。同時某製造環節的名包關係若穩定並能控制成品品質,可以節省成本。因此臺灣資訊硬體業小廠外包網絡搭配大廠,可認為是適合本地的產業結構。

參考書目

- 公平交易季刊(第三卷第四期)

《相關文章》

相關文章