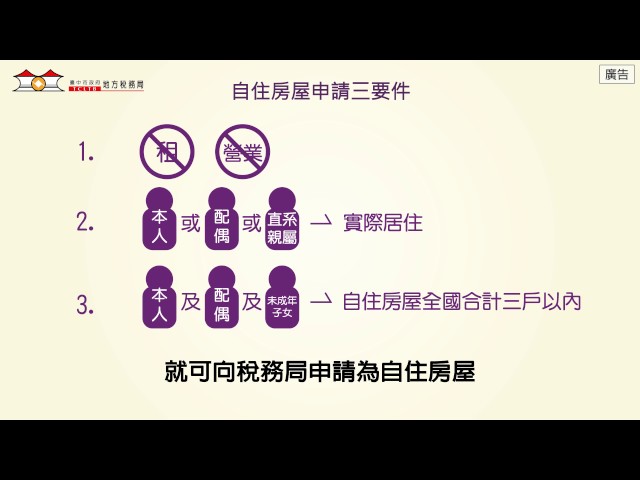

房屋稅大補帖

房屋稅的稅率與計算

一、應納稅額=房屋課稅現值 × 稅率 房屋課稅現值 = 核定單價 × 面積 ×(1 - 折舊率 × 折舊年數)× 街路等級調整率(地段率) 核定單價 = 標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高或偏低價 ◎如為新建、增建、改建之房屋,則按月比例計算課徵,未滿 1 個月者不計。

二、房屋現值的認定 (一) 納稅義務人於房屋建造完成之日起30日內檢附有關文件向當地地方稅稽徵機關申報房屋稅籍有關事項及使用情形。 (二) 稽徵機關收件後,依據不動產評價委員會評定的「房屋標準價格」,核計房屋現值,並通知納稅義務人。 (三) 納稅義務人如有異議,得於接到房屋現值核定通知之日起30日內,檢附證明文件,申請重新核計。

三、房屋評定價格的評定程序 由各直轄市、縣(市)「不動產評價委員會」評定。不動產評價委員會是由各直轄市、縣(市)政府選派有關主管人員和不動產估價師、土木或結構工程技師公會之專業技師、都市計畫專家學者、建築師公會之專門技術人員及民意機關等推派代表所組成。

四、評定標準 (一)按各種建造材料所建房屋,區分種類及等級。 (二)各類房屋的耐用年數及折舊標準。 (三)按房屋所處街道村里的商業交通情形及房屋的供求概況,並比較各該不同地段之房屋買賣價格減除地價部分,訂定標準。 五、稅率

臺北市房屋稅徵收率表106年7月1日起適用

相關文章

個人綜合所得稅的細節

陳信澤 8 年前

(使用 Facebook 留言外掛程式 留言無法滿足本網站參加活動之資格,僅供非會員討論使用)

互動地圖