文章摘要:雖然貸款的流程不是很複雜,如果您選對房子,貸款的成數會大幅增高,也會不斷的增值;貸對的銀行,貸款的利息不僅會減少,相對壓力也會減輕許多。

其實一般申請房屋貸款是一件看似非常簡單的事,但是如果您選對房子,貸款的成數會大幅增高,也會不斷的增值;貸對的銀行,貸款的利息不僅會減少,相對壓力也會減輕許多;只要做對以上這兩件事,對您的未來是有很大的幫助,也會延續初起企業的生命。

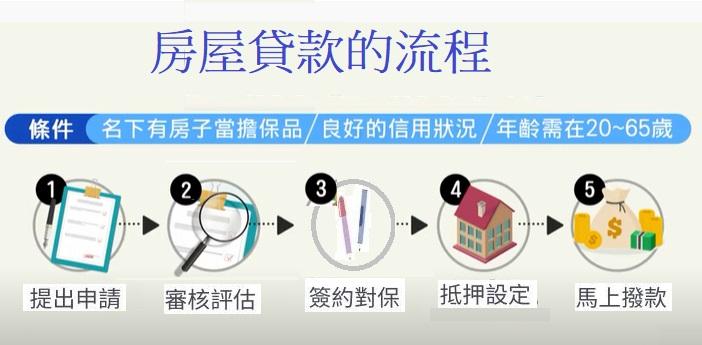

房屋貸款的流程: 1.提出申請 2.審核評估 3.簽約對保 4.抵押設定 5.馬上撥款

簡單申請!房屋貸款流程,到底需要什麼條件 ?

房貸要注意事項:

一、房貸條件 房貸的基本條件,申貸者年齡低於20歲較無法貸款,65歲以上,一般銀行皆很現實,您要有良好的信用與資產才能貸款,或貸得比較多、利率比較低;申貸人的條件,其實就是指還款能力,所需要的財力證明可分為財力型證明和資產型證明;房屋的地段位置要好,屋齡愈小且總坪數要大於15坪,所貸得的成數會比較多,一般首購的自備款須佔房價總額20% ~ 30%。

二、房貸成數 買房必須準備自備款,雖房貸利率比較低,您選擇房貸成數要高一些,您所準備的自備款就可以少一點;一般貸款成數會以當下金融放鬆或緊縮而定,一般正常銀行貸款成數大約是總購買房價金額或評估房價金額的6成至8成,但民間貸款在二胎、三胎後也會超過10成,當然貸款者的信用與資產才是最大的房貸成數的因素。

三、房貸利率 雖然每家銀行的利率不同,但也不是利率低就最有利,以我的房貸經驗,利率雖低,有些直接灌入費用中,變成利率較低,但銀行所收的手續費較高,如有要向民間貸款到底是年利率、月利率、週利率等,所以要看清楚,以免受騙上當;除了多比較銀行的貸款政策去選擇較好的銀行外,或許所得無法變動,建立本身的信用基礎是可以做的,一般銀行多會聯徵個人信用與企業信用,也會影響貸款利率的高低。

一般銀行的利率有機動利率與固定利率,有時初期會以固定低的利率來吸引貸款者,多久後就會以變動利率來計算,所以利率調整的時間、調整方式、調整是否會通知等,所以也要小心看清楚,如沒有標示,一般金融利率上升時銀行會很快跟進,利率下降時銀行會拖很久,甚至不下降,所以貸款人要稍加注意。 銀行的條款大約如下: 利率自借款撥付日起,以機動利率按乙方指數型房貸基準利率加年息 %計算(民國 年 月 日(以下稱為參考日)參考利率為年息 %)

四、房貸年限、寬限期 一般房屋貸款年限都可以貸到20年左右,部分房貸會有30年年限,青年首購有時政策也會到40年的貸款,每增貸10年,每月可減少還本金利息的4成至5成,雖整體利息增加,但也減輕年輕人初期還款壓力;有時銀行也會有2至3年的寬限期,只繳利息不繳本金,等到寬限期結束後,再平均攤還本金與利息,舉例來說,房屋貸款1000萬元、年利率為2%、分成20年攤還期,申請3年的房貸寬限期後,在這3年內每月只需負擔16667元的利息而已。

五、提前清償違約金 一般民眾房貸要注意〔提前清償違約金〕,銀行大部分會提供〔限制清償期間〕與〔無限制清償期間〕兩種方案供選擇,一般如下約定: 2.限制清償期間:甲方意按第二項所約定之優惠利率計付貸款利息,並同意如於本借款撥付日起算36個月内提前全部清償並申請塗銷本借款擔保物上之乙方抵押權時,願依後列方式計付提前清償違約金,但因「提供貸款抵押之不動産遭政府徵收或天災毀損並取得證明文件」、「甲方死亡或重大傷残並取得證明文件」或「乙方主動要求還款」之因素而須提前全部清償本借款並申請塗銷本借款擔保物上之乙方抵押權者,不在此限: (1)自借款撥付日起算12個月內提前全部清償並申請核發抵押權塗銷同意書者,按本契約書第一條之借款金額之1%計付。 (2)自借款撥付日起算第13個月起至第24個月内提前全部清償並申請核發抵押權塗銷同意書者,按本契約書第一條之借款金額之075%計付。 (3)自借款撥付日起算第25個月起至第36個月內提前全部清償並申請核發抵押權塗銷同意書者,按本契約書第一條之借款金額之05%計付。 (4)倘全部清償日及申請核發抵押權塗銷同意書日非屬同一區間時,以申請核發抵押權塗銷同意書日所對應區間之計算標準計付提前清償違約金。

2.無限制清償期間:甲方同意按第二項所約定之利率計付貸款利息,甲方在任何時間内清償任何金額或結清帳戶均無需支付提前清償違約金。

不管您選擇「限制清償期間」,一般以您全部借款本金為1000萬元,1年內還款或轉貸就須負本金1000萬元的1%,就是10萬元的違約金,1年至2年0.75%,就是7.5萬元的違約金,2年至3年0.5%,就是5萬元的違約金,有的銀行更誇張,違約金更高達2-3%,就可以罰20至30萬元,貸款者要非常小心,光是這一項就已限制您轉貸,您再好的條件銀行也很難換家銀行。如果您選擇「無限制清償期間」,其實是一樣的,銀行已把違約金已灌入利息或費用中。

6.其他事項 除了違約金外,有些會夾雜一些費用,如房屋的鑑價費用、繳代償費、其他名目的費用都需注意,但最好的方法就是找比較公信的銀行、銀行業務會跟您說清楚。

如果您有找到更優惠的銀行貸款,所有考慮因素都像新的貸款一樣,首先您要注意的是〔提前清償違約金〕是否符合您的需要,如果您貸的優惠條件比提早解約所付的違約金加上要付出的費用來得好,否則您就等到無違約金時再行轉貸,由於需求不見得是利息,也許是年限或金額大小;也要詢問新的貸款銀行是否有代償原銀行貸款餘額,目前大部分銀行都有代償項目,所以您必需考量一下。

房屋貸款轉貸的流程: 1.向新的銀行提出申請 2.新的銀行審核評估 3.新的銀行簽約對保 4.抵押設定第二順位 5.代償原銀行貸款餘額 6.拿原銀行塗銷證明設定第一順位 7.撥款餘額貸款

相關文章