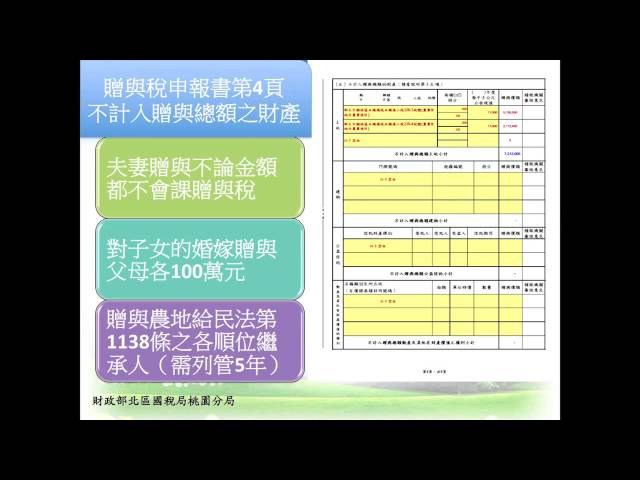

贈與稅免稅額是以贈與人每年220萬元為限

贈與稅一看就會教學影片

贈與稅免稅額每人每年220萬元是以贈與人年度贈與總額計算,而非以受贈人年度受贈金額計算

依遺產及贈與稅法第22條規定,贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元,即贈與稅免稅額是每1位贈與人每1年220萬元為限,也就是每1位贈與人自每年1月1日到12月31日止,不論贈與給多少人,累計贈與金額合計不超過220萬元,即可免徵贈與稅。 如果您身為父或母,可每年運用220萬元的免稅額,以自己名義贈與現金給子女後,子女即可運用受贈之資金以自己名義投資、置產,此時,現金孳息及投資收益即歸屬子女所有(此部分不算是父母的贈與)。 註:適用於98年1月23日起發生之贈與案件

該局查核發現,甲父育有3名子女,105年贈與長子現金200萬元,另無償為次子及女兒繳納保險費各100萬元,甲父誤以為只有每位受贈子女受贈金額達220萬元,才須要申報贈與稅,經國稅局通知後仍未辦理申報。該局乃依遺產及贈與稅法第4條規定,核課甲父105年度贈與總額400萬元(200萬元+100萬元+100萬元)、贈與稅額18萬元〔(400萬元-220萬元)*10%〕,並裁處罰鍰。

該局特別提醒納稅義務人,如有前述之贈與稅之免稅額誤認情事,凡在未經檢舉或稽徵機關進行調查前,請儘速依稅捐稽徵法第48條之1規定自動補報補繳稅款,以免受罰。

善用免稅額將財產贈與給子女

相關文章

個人綜合所得稅的細節

陳信澤 8 年前

(使用 Facebook 留言外掛程式 留言無法滿足本網站參加活動之資格,僅供非會員討論使用)

互動地圖