1.遺產稅是向死者的代表人徵收的 2.繼承稅是向遺產的受益人徵收的。

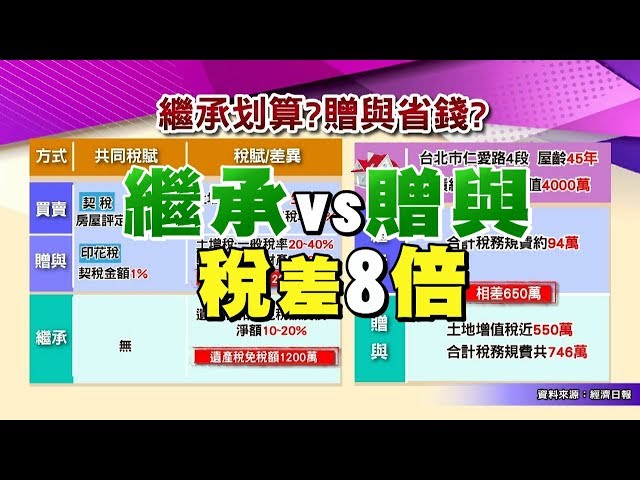

錢難賺更要看緊荷包,如果你有一棟房子,到底要用繼承還是贈與,哪一種比較划算?今天讓專家算給你看!?

遺產稅是指一個人死亡之後,另一人為擁有、佔有或享用死者的財產而須繳納的稅,該稅率乃視乎死者逝世的日期而定。在國際稅法中,遺產稅和繼承稅是有分別的,前者是向死者的代表人徵收的,而後者則是向遺產的受益人徵收的。

[理律學堂]等你一世的稅 ─ 遺產贈與稅-彭運鵾 資深顧問

稅務制度總是讓你一個頭兩個大嗎? 來~耐美帶你簡單了解遺產稅的細節。

哪些財產應合併申報課徵遺產稅?

被繼承人死亡的時候,下面各類財產都應該合併申報課徵遺產稅:

- 被繼承人死亡的時候遺留的不動產、動產和其他一切有財產價值之權利,比如說土地房屋、現金、黃金、股票、股權、存款、公債、債權、信託權益、獨資合夥的出資、礦業權……等。

- 被繼承人死亡前 2 年(87 年 6 月 25 日以前為死亡前 3 年)內贈與給配偶和各順序繼承人,例如子女、孫子女、父母、兄弟姊妹、祖父母,以及這些親屬配偶的財產。

- 被繼承人生前訂立遺囑成立信託時,其信託財產。

- 被繼承人為信託關係存續中之受益人時,其享有信託利益之權利未領受部分。

遺產稅應納稅額如何計算?

- 106 年 5 月 12 日(含)以後發生之繼承案件: 遺產稅的應納稅額,係按被繼承人的遺產總額,減除免稅額及各項扣除額後之課稅遺產淨額,再乘以規定稅率並減去累進差額及可扣抵的稅額後,計算應納稅額‧稅率表如下:

| 遺產淨額(元) | 稅率 | 累進差額(元) |

|---|---|---|

| 50,000,000 以下 | 10% | 0 |

| 50,000,001-100,000,000 | 15% | 2,500,000 |

| 100,000,001 以上 | 20% | 7,500,000 |

- 98 年 1 月 23 日至 106 年 5 月 11 日(含)以後發生之繼承案件: 遺產稅的應納稅額,係按被繼承人的遺產總額,減除免稅額及各項扣除額後之課稅遺產淨額,再乘以單一稅率 10%並減去可扣抵的稅額後,計算的應納稅額。

- 繼承事實發生於 98 年 1 月 22 日(含)以前之案件,適用行為時之法律規定。

而那些情形可以扣抵應納遺產稅額?

扣抵稅額之項目包括下列 2 項:

- 被繼承人在國外之財產,依財產所在地國法律已納之遺產稅,納稅義務人檢附有關證明文件經審核調查屬實者,得自遺產稅額中扣抵,但扣抵額不得超過因加計該項國外遺產,而依國內適用稅率計算增加之應納稅額。納稅義務人應提出所在地國稅務機關發給之納稅憑證,並應取得所在地中華民國使領館之簽證,其無使領館者,應取得當地公定會計師或公證人之簽證。

- (1)民國 87 年 6 月 26 日(含)以後發生之繼承案件,被繼承人死亡前 2 年內贈與之財產,依遺產及贈與稅法第 15 條規定併計遺產課稅者,應將已納之贈與稅與土地增值稅連同按郵政儲金匯業局 1 年期定期存款利率計算(自贈與稅繳納之次日至遺產稅申報日止)之利息,自應納遺產稅額內扣抵,但扣抵額不得超過贈與財產併計遺產總額後增加之應納稅額。 (2)民國 87 年 6 月 25 日(含)以前發生之繼承案件,被繼承人死亡前 3 年內贈與之財產,已依法併入遺產課稅者,僅能將已納之贈與稅連同按郵政儲金匯業局 1 年期定期存款利率計算之利息,自應納遺產稅額內扣抵,但扣抵額不得超過贈與財產併計遺產總額後增加之應納稅額。

遺產稅應向什麼地方申報?

遺產稅應該向被繼承人死亡時戶籍所在地主管稽徵機關辦理申報,詳細說明如下:

- 戶籍在臺北市、高雄市者,向當地國稅局總局或所屬分局、稽徵所申報。

- 戶籍在臺北市及高雄市以外之直轄市或縣市者,向當地國稅局所屬分局、稽徵所或服務處申報。

- 被繼承人如果在死亡事實發生前 2 年內自願放棄中華民國國籍,應該要向原戶籍所在地主管稽徵機關辦理申報。例如自願放棄中華民國國籍以前的戶籍在高雄市,那麼就應該向高雄國稅局總局或所屬分局、稽徵所申報。

- 被繼承人如果是經常居住在國外的我國國民及外國人,那麼在我國境內的遺產,都要向臺北國稅局總局或所屬分局、稽徵所申報。

- 被繼承人戶籍在福建省金門縣與連江縣者,要分別向財政部北區國稅局金門稽徵所與馬祖服務處申報。

- 大陸地區人民死亡,遺留在臺灣地區的財產,納稅義務人應該依遺產及贈與稅法規定,向臺北國稅局總局或所屬分局、稽徵所申報。

遺產稅應於何時辦理申報?

- 被繼承人死亡時留有財產者,納稅義務人應該於被繼承人死亡之日起算 6 個月內辦理遺產稅申報,但是如果有正當理由不能如期申報的時候,應該在法定申報期限內,準備被繼承人除戶資料、繼承人現戶戶籍資料,如果有選定遺囑執行人的,還要準備合法的遺囑影本,詳述不能如期申報的理由,向稽徵機關申請延期申報,延期申報以 3 個月為限,如果有不可抗力或其他特殊理由時,可由稽徵機關視實際情形核准延長期限,納稅義務人應該在核准延長期限內辦理申報。

- 如果被繼承人是受死亡宣告的,那麼申報期限應該是從法院判決宣告死亡那天起算。

- 由法院選定之遺產管理人申報者,以法院指定遺產管理人之日起算 6 個月內申報;其有正當理由不能於上開期間內如期申報者,應依遺產及贈與稅法第 26 條之規定申請延長申報期限,其已在申報期限或延期申報期限內向法院聲請辦理公示催告程序者,准予延長至公示催告期間屆滿後 1 個月內提出申報。

- 臺灣地區人民在大陸地區死亡,經大陸地區有關單位出具死亡證明,應在死亡證明取得財團法人海峽交流基金會驗證證明那一天起算 6 個月內辦理申報。

- 大陸地區人民繼承臺灣地區人民的遺產,應該在繼承開始起 3 年內以書面向被繼承人戶籍所在地的法院為繼承的表示,並且應依遺產及贈與稅法規定申報,如有正當理由不能在期限內申報,應該向被繼承人戶籍所在地的法院為繼承表示的當天起算 2 個月內,以書面向國稅局申請延期申報,但是繼承案件有大陸地區以外的納稅義務人,那麼就應先由大陸地區以外的納稅義務人辦理申報。

- 大陸地區繼承人於繼承表示期間屆滿前,如取得在臺戶籍成為臺灣地區人民,得以此身分依法繼承遺產。

- 香港居民繼承臺灣地區人民之遺產時,無臺灣地區與大陸地區人民關係條例之適用。

房產贈子女眉角多 再轉售恐被課45%重稅?! 這樣做免煩腦被國稅局盯上!

相關文章

個人綜合所得稅的細節

陳信澤 8 年前

公司營利事業所得稅的申報與細節

陳信澤 8 年前

(使用 Facebook 留言外掛程式 留言無法滿足本網站參加活動之資格,僅供非會員討論使用)

互動地圖