政府態度與利率是決定房地產上揚與下跌的最大因素,政府心態是平穩、利率是低的,所以未來房價會趨於平穩,再跌有限

時間點與位置是房地產價格決定因素

有產業發展的地方,房價會穩定上揚

建議把建築貸款降低,鼓勵更多產業創新貸款

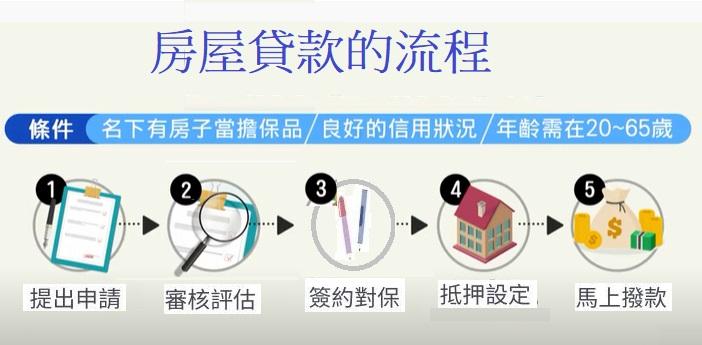

大台北房貸逾放比高 恐爆房市斷頭潮?

根據金管會統計,截至2019年五月底止,國銀建築貸款餘額約兩兆多元,逾放金額約四十七億元,逾放比約○.二三%,已創下二○一三年來新高;房貸餘額則約為六.七兆元,逾放金額約一七二億元,逾放比率約○.二六%,更是一二年以來最高點。就標準而言,逾放比的警戒線是三%,但現在是○.二六%,可以說是在很安全的水位。」就放款集中不動產產業,金融風險恐將上揚,建議把建築貸款降低,鼓勵更多產業創新貸款,讓台灣中小企業有更多的競爭機會。

「房貸逾放比」的意思,是指「在繳款期限內,未正常繳納房貸本金加利息的比率」;逾放比率愈高,代表無力償還房貸的屋主愈多。當屋主繳不出房貸,銀行借出去的錢,自然成為呆帳。以目前逾放比率約○.二六%,也就是屋主繳不出房貸1000個人只有2.6個人,因為房貸只為實質房價的7成,銀行握有3成的跌價空間,那會成為銀行呆帳,除非銀行超貸,否則銀行是穩賺不賠的生意,可從有的銀行隨便經營都會賺錢可見一般。

逾期放款比率(Non-Performing Loans Ratio, NPL)

逾期放款比率簡稱逾放比率,是指逾一定期限未正常繳納本息的放款占總放款的比率,用以顯示金融機構的放款中可能會面臨客戶無力償還本息的情況。逾放比率越高,表示銀行放款品質越差,存款戶的存款安全性越低,容易引發民眾恐慌性擠兌。一般而言,逾放比率在3%以下的金融機構,其授信品質亦較佳。

逾期放款除了受到景氣循環的影響外,政府的政策性放款及金融監理機能無法適時發揮導正功能,亦為影響銀行正常資金流動的重要因素。逾放問題惡化將礙及金融體系的功能,影響正常經濟活動,短期的政府紓困也難以起死回生。鑑於逾放比率居高不下所帶來的問題,我國政府近年來亦採取多項措施鼓勵銀行儘速打銷呆帳,以強化國內銀行體質。

資料來源:國際金融小辭典/李榮謙、方耀著

再從整體銀行的資本適足率14%,皆超過銀行法規定的8%甚多,看到全台2018年全體國銀呆帳不良率僅0.24%,但準備提存是不良資產的5.83倍,這麼多的提存讓國銀的資本效率降低,可見一般銀行健全體質。

資本適足率 即Bank of International Settlement ratio;BIS ratio。 以銀行自有資本淨額除以其風險性資產總額而得的比率。 我國銀行法規定,銀行的資本適足比率必須達到8%,目的在規範金融機構操作過多的風險性資產,以確保銀行經營的安全性及財務健全性。

寬限期大限將至 撿便宜好時機? 小心..別讓錯誤房貸誤你一生!

投資型vs自用型 2019房市是誰的主場?

如何選擇那個時機買房子或換房子?政府態度與利率是決定房地產上揚與下跌的最大因素,而時間點與位置是房地產價格決定因素,目前為剛性需求最多,只要掌握住地段與環境需求,自住型客群是可以選擇進場的時機點,但投機客需要持有課稅問題,仍不宜進入買屋市場,以2019年至未來幾年以上下盤整為主,建議政府房地產不是用來炒的,是人民居住所必需,政府必須維持穩定與合理為基準,鼓勵建商往居住安全上著手,讓人民有舒適的居屋環境。

相關文章